Bảo hiểm Hỗ trợ viện phí Tomato 2.0

Ưu việt sản phẩm Bảo hiểm Hỗ trợ viện phí Tomato 2.0

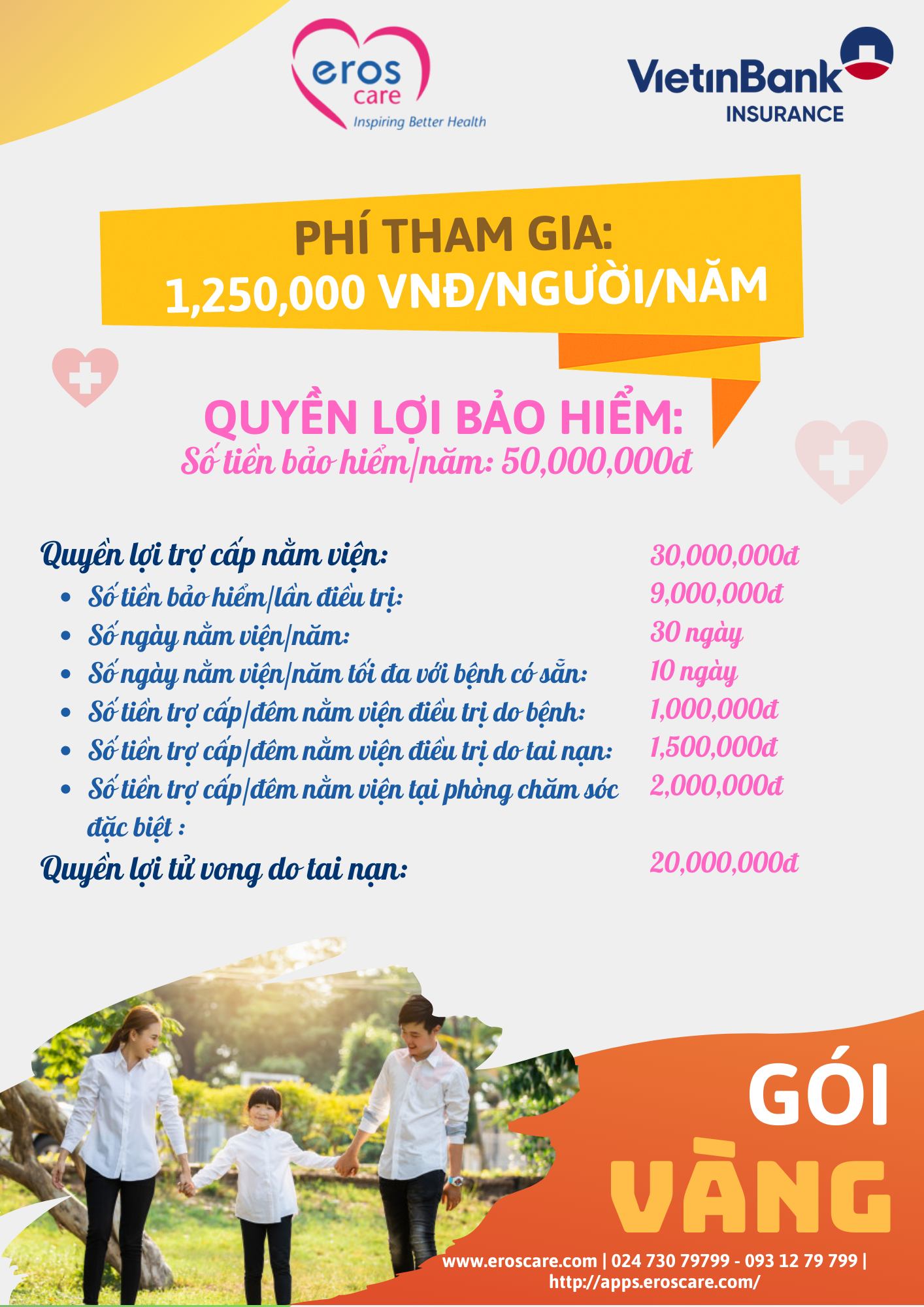

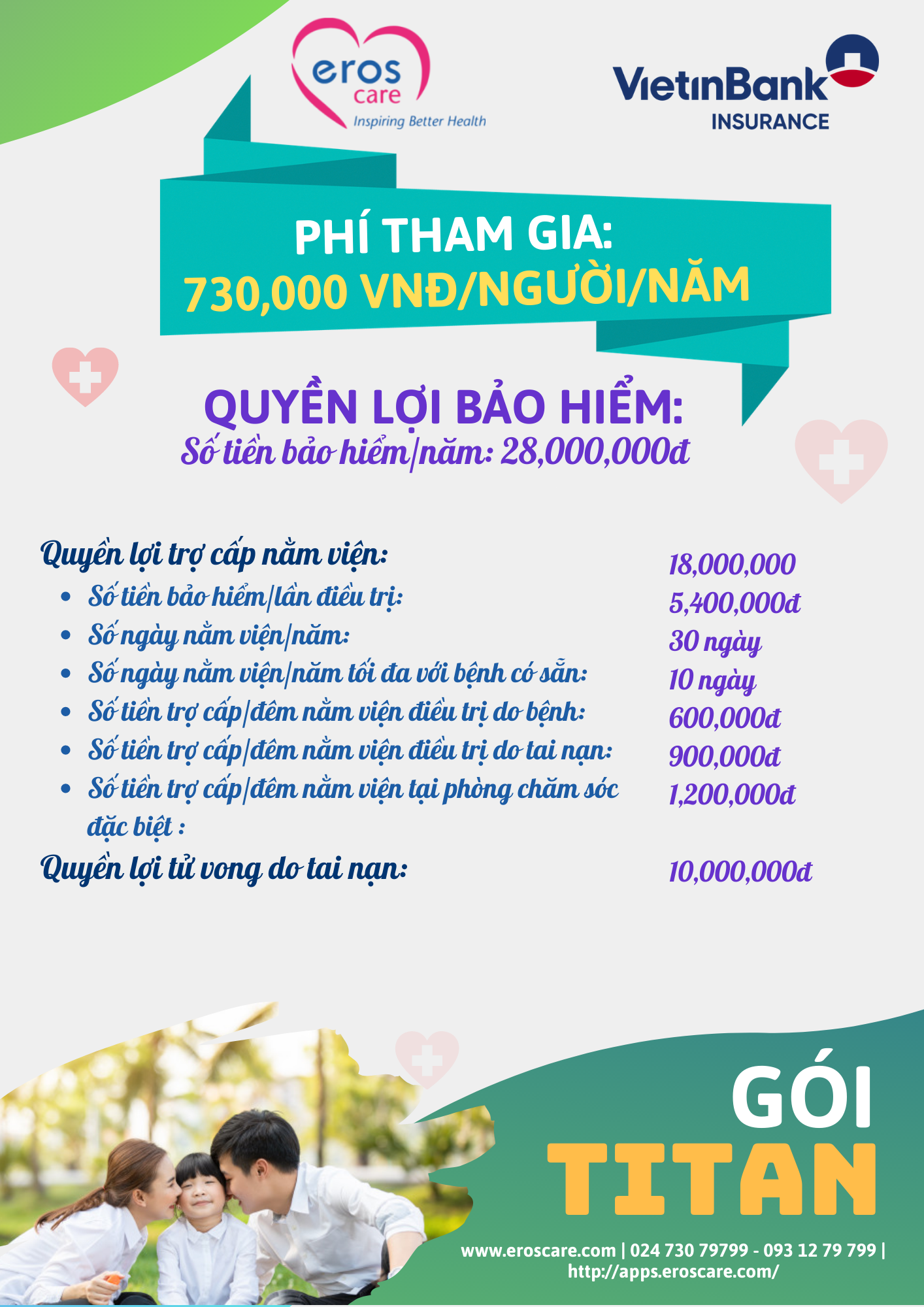

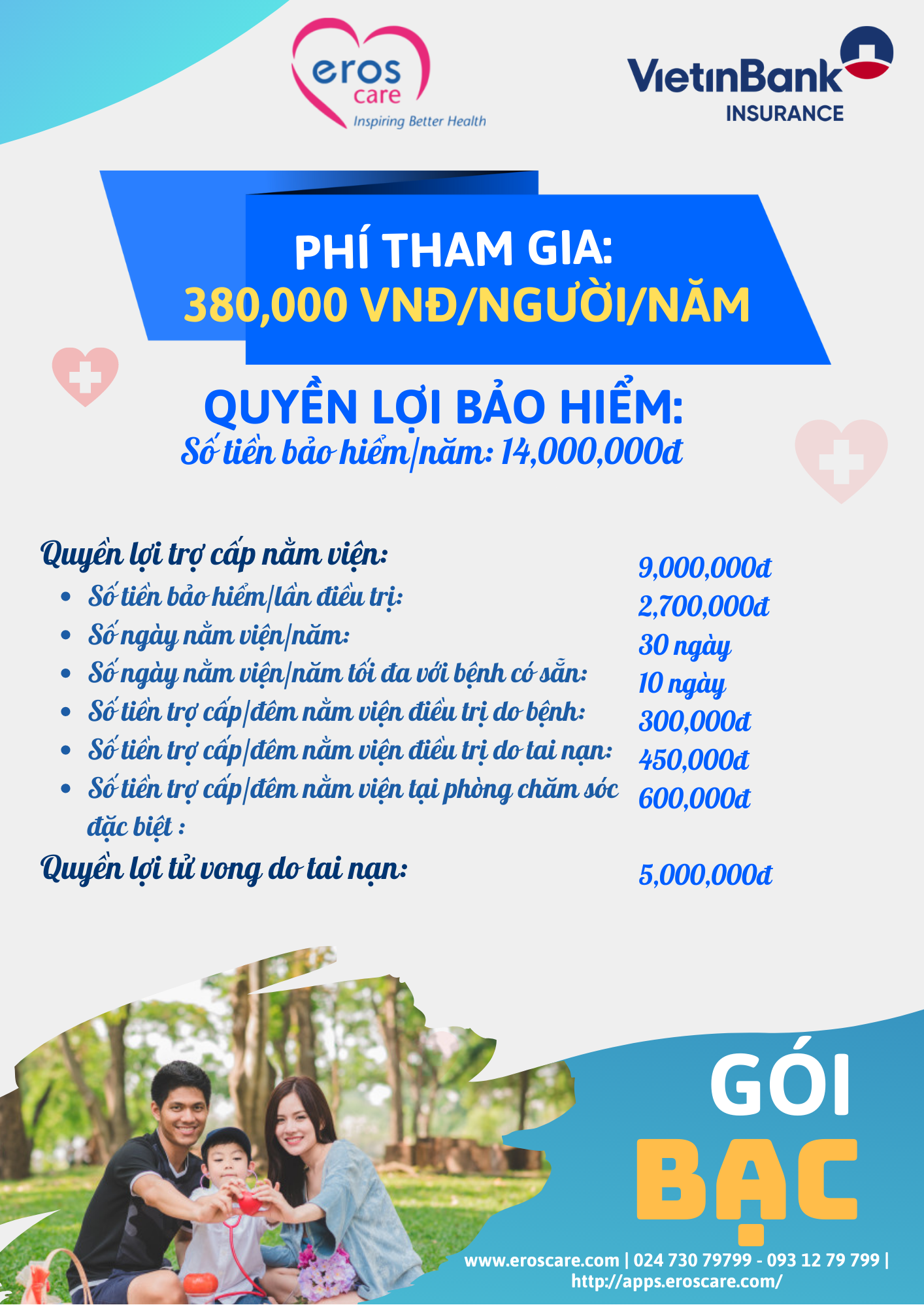

- Quyền lợi bảo hiểm lên tới 80,000,000đ

- Độ tuổi tham gia từ 03 - 65 tuổi

- Trẻ em từ 7 tuổi được tham gia độc lập

- Bổ sung chương trình bảo hiểm: Trợ cấp viện phí cho trường hợp KH điều trị do tai nạn và trường hợp KH nằm tại phòng chăm sóc đặc biệt

- Bổ sung quyền lợi tử vong do tai nạn, lên tới 35,000,000VNĐ

- Bồi thường nhanh chóng, đơn giản và chuyên nghiệp

1. Đối tượng bảo hiểm

- Đối tượng được bảo hiểm là mọi công dân Việt Nam từ 3 đến 65 tuổi và người nước ngoài đang công tác học tập và làm việc tại Việt Nam. Trẻ em từ 03 đến 06 tuổi bắt buộc tham gia cùng bố/mẹ.

- VBI không nhận bảo hiểm và không chịu trách nhiệm đối với các đối tượng sau:

- Những người bị bệnh thần kinh, tâm thần, phong, bệnh phong, bệnh ung thư.

- Những người bị tàn phế hoặc thương tật vĩnh viễn từ 50% trở lên.

- Những người đang trong thời gian điều trị bệnh tật, thương tật.

2. Thời gian chờ:

Chương trình bảo hiểm này áp dụng thời gian chờ như sau:

- 05 ngày đối với tai nạn.

- 30 ngày đối với bệnh thông thường

- 01 năm đối với bệnh đặc biệt, bệnh có sẵn/thương tật có sẵn.

3. Phạm vi bảo hiểm

3.1. Quyền lợi Trợ cấp viện phí.

Trong thời hạn bảo hiểm, VBI trả cho Người thụ hưởng Trợ cấp viện phí bằng Số tiền bảo hiểm cho mỗi Ngày nằm viện nếu Người được bảo hiểm phải nằm viện do các nguyên nhân tai nạn, bệnh thuộc phạm vi bảo hiểm.

- Số ngày nằm viện được hưởng quyền lợi được chi trả từ đêm thứ 2 trở đi.

- Hạn mức quyền lợi trợ cấp viện phí/lần điều trị được tính là Số tiền trợ cấp/ngày x Số ngày nằm viện được chi trả.

- Điều kiện chi trả: So sánh

- A- Hạn mức quyền lợi trợ cấp viện phí/1 lần điều trị;

- B- Giới hạn chi trả trợ cấp trên 01 lần điều trị bằng 30% số tiền bảo hiểm; hoặc

- C- Gấp 2 lần chi phí điều trị thuộc phạm vi bảo hiểm thể hiện tại Bảng kê chi tiết viện phí (bao gồm cả chi phí BHYT) có xác nhận của cơ sở y tế;

Điều kiện nào thấp nhất sẽ được áp dụng thanh toán.

Quy định về Số ngày nằm viện và Số tiền bảo hiểm của quyền lợi Trợ cấp viện phí được thể hiện trên Hợp đồng/Giấy chứng nhận bảo hiểm.

3.2. Quyền lợi Tử vong.

Trong thời hạn bảo hiểm, trường hợp Người được bảo hiểm tử vong trong khi nằm viện và lần nằm viện đó được VBI đồng ý thanh toán quyền lợi bảo hiểm Trợ cấp viện phí thì VBI chi trả Số tiền bảo hiểm của quyền lợi này cho Người thụ hưởng bảo hiểm.

Quy định về Số tiền bảo hiểm của quyền lợi Tử vong được thể hiện trên Hợp đồng/Giấy chứng nhận bảo hiểm.

4. Quyền lợi bảo hiểm và phí bảo hiểm:

5. Điểm loại trừ:

5.1. Những điểm loại trừ chung

VBI sẽ không chi trả bất kỳ Quyền lợi bảo hiểm nào khi sự kiện bảo hiểm được gây ra bởi, phát sinh từ, đóng góp bởi hoặc do bất kỳ nguyên nhân nào dưới đây, dù là trực tiếp hay gián tiếp:

- Hành động cố ý của Người được bảo hiểm, Người thụ hưởng hoặc người thừa kế hợp pháp của Người được bảo hiểm.

- Người được bảo hiểm thực hiện hoặc tham gia thực hiện hành động trộm cắp, đánh nhau, gây rối trật tự công cộng hoặc chống cự việc bắt giữ người hợp pháp và/hoặc thực hiện các hành vi phạm tội (theo kết luận của cơ quan nhà nước có thẩm quyền)

- Người được bảo hiểm tham gia các hoạt động thể thao chuyên nghiệp hoặc các hoạt động thể thao nguy hiểm, bất kỳ một hoạt động đua nào, các hoạt động của lực lượng vũ trang.

- Điều khiển hoặc thi hành công vụ trên máy bay, trừ khi là hành khách mua vé trên máy bay của một hãng hàng không chở khách hoặc thuê chuyến hoạt động.

- Bất kỳ hành động ẩu đả của Người được bảo hiểm, cố ý gây thương tích hoặc dấn thân vào nơi nguy hiểm không cần thiết trừ khi là hành động cứu người, bảo vệ tài sản hoặc tự vệ.

- Người được bảo hiểm bị tác động bởi chất kích thích, chất gây nghiện, thuốc cai nghiện, thuốc không được bác sĩ chuyên môn kê đơn thuốc, rượu, bia hoặc các chất có cồn và việc ảnh hưởng này là nguyên nhân gây ra tai nạn và các hậu quả liên quan khác.

- Chiến tranh, đình công, nội chiến, khủng bố, bạo động, dân biến, phiến loạn, các hoạt động dân sự hoặc các hành động thù địch hoặc hành động của bất kỳ người cầm đầu của tổ chức nào nhằm lật đổ, đe dọa chính quyền, kiểm soát bằng vũ lực (kể cả có tuyên chiến hay không).

- Những rủi ro mang tính chất thảm họa bao gồm động đất, núi lửa, sóng thần, nhiễm phóng xạ, dịch bệnh tại các khu vực địa lý cụ thể được công bố bởi Bộ y tế hoặc cơ quan có thẩm quyền của nước sở tại hoặc của Tổ chức y tế thế giới.

- Tử vong, thương tật do bị sát hại hoặc tấn công vô cớ.

- Mất tích.

- Tử vong, thương tật do bị cướp bóc.

- Tử vong, thương tật hoặc các chi phí y tế điều trị phát sinh trực tiếp hoặc gián tiếp từ việc ăn, uống, hít phải khí gas, hơi độc, khí độc, chất độc.

- Hành động tự tử hoặc mưu toan tự tử của Người được bảo hiểm

- Người được bảo hiểm có nhiễm HIV hoặc mắc bệnh AIDS kèm theo (rủi ro xảy ra trên Người được bảo hiểm có nhiễm HIV/AIDS), trừ trường hợp Người được bảo hiểm là công an, cảnh sát, đội ngũ chăm sóc y tế nhiễm HIV/AIDS khi đang làm nhiệm vụ)

- Khuyết tật, dị tật, bệnh bẩm sinh.

5.2. Điểm loại trừ đối với trường hợp Người được bảo hiểm phải nằm viện và/hoặc phẫu thuật:

VBI sẽ không chi trả bất kỳ quyền lợi bảo hiểm Trợ cấp viện phí, trợ cấp phẫu thuật nào nếu Người được bảo hiểm phải nằm viện/phẫu thuật thuộc các trường hợp sau đây:

- Điều trị, phẫu thuật, nằm viện do Thai sản: mang thai, sinh đẻ, sẩy thai, nạo thai, điều trị trước và/hoặc sau khi sinh đẻ hay bất kỳ bệnh tật, ốm đau hoặc tổn thương nào liên quan đến hoặc do thai sản gây ra; thực hiện các thủ thuật nhằm mục đích triệt sản hoặc điều trị vô sinh, thụ tinh nhân tạo, thụ tinh trong ống nghiệm, thụ tinh trong tử cung (IUI, IVF v.v..);

- Kế hoạch hóa gia đình; thay đổi giới tính; điều trị bất lực tình dục; rối loạn chức năng sinh dục; liệu pháp hocmon thay thế thời kỳ tiền mãn kinh, mãn kinh, tiền mãn dục, mãn dục và bất cứ hậu quả hoặc biến chứng nào của điều trị trên.

- Thực hiện tạo hình/ chỉnh hình/ phẫu thuật thẩm mỹ, phục hồi chức năng, các phương pháp vật lý trị liệu/ liệu pháp ánh sáng hoặc tương đương, nắn chỉnh xương khớp, làm chân tay giả, mắt giả, răng giả; kiểm soát trọng lượng/chiều cao cơ thể và các hậu quả có liên quan;

- Khám sức khỏe định kỳ; kiểm tra sức khỏe tổng quát; khám kiểm tra/định kỳ các bệnh phụ khoa - nam khoa và các bệnh không hoặc chưa cần điều trị hoặc với mục đích phát hiện và chẩn đoán bệnh không liên quan đến việc điều trị bệnh, thương tật, tổn thương; khám thai định kỳ.

- Điều trị, phẫu thuật nha khoa (trừ trường hợp Tai nạn).

- Người bệnh/ tình trạng bệnh, tình trạng tai nạn có thể điều trị ngoại trú theo tiêu chuẩn y khoa hiện hành.

- Nhập viện theo yêu cầu của bệnh nhân hoặc người nhà; nằm viện để theo dõi hoặc chờ chẩn đoán.

- Những chỉ định phẫu thuật có từ trước ngày bắt đầu bảo hiểm, điều trị/phẫu thuật theo yêu cầu của Người được bảo hiểm.

- Tử vong và điều trị khắc phục hậu quả các sự cố sai sót y khoa trong quá trình điều trị bệnh, tai nạn và can thiệp thai sản, điều trị nha khoa.

- Hậu quả trực tiếp hoặc gián tiếp từ bệnh tâm thần; rối loạn tâm lý; suy nhược thần kinh/suy nhược cơ thể không có nguyên nhân bệnh lý; mất ngủ bao gồm rối loạn giấc ngủ, ngủ ngáy, ngưng thở khi ngủ, mệt mỏi, mỏi mắt điều tiết, căng thẳng thần kinh, chứng quên hay suy giảm trí nhớ, Alzeimer;

- Thoái hóa/thoát vị cột sống, thần kinh tọa, gai đôi cột sống;

- Cận lâm sàng theo yêu cầu hoặc chỉ định của bác sỹ mang tính chất kiểm tra, loại trừ/ phân biệt, tầm soát, không nhằm mục đích duy nhất để chẩn đoán và điều trị bệnh đó.

- Khám và điều trị các tật khúc xạ (bao gồm cận, viễn, loạn thị), kiểm tra thị lực, điều trị bệnh lý liên quan đến việc sử dụng kính áp tròng, điều trị lác mắt bằng bất kỳ phương pháp nào, trợ thính hoặc phục hồi thính lực;

- Các bệnh lý phát sinh trực tiếp hoặc gián tiếp từ quá trình thoái hóa/lão hóa tự nhiên, điều trị các rối loạn liên quan đến tuổi tác.

- Điều trị bệnh nghề nghiệp.

- Điều dưỡng, an dưỡng, dưỡng lão.

- Khuyết tật, bệnh/dị tật bẩm sinh, các bệnh hoặc dị dạng thuộc về gen, tình trạng sức khỏe di truyền với các dấu hiệu bộc lộ từ lúc sinh hay tiềm ẩn hoặc phát hiện muộn ở các giai đoạn phát triển cơ thể.

- Bệnh mãn tính/mạn tính.

- Hiến, cho mô hay bộ phận cơ thể.

- Liên quan đến vắc xin.

- Bất kỳ phương pháp điều trị y tế nào chưa được chấp nhận hoặc mang tính thử nghiệm dưới bất kỳ hình thức nào.

6. Hướng dẫn bồi thường:

6.1. Thông báo và liên hệ yêu cầu bồi thường:

Mọi thông báo chính thức cho VBI sẽ được thực hiện bằng văn bản thông qua Đại lý hoặc gửi đến Ban bồi thường của VBI trong vòng 14 ngày kể từ ngày xảy ra sự kiện bảo hiểm.

Từ ngày nằm viện thứ 3 đến ngày nằm viện thứ 5, Bên mua bảo hiểm/Người được bảo hiểm hoặc Người đại diện phải thông báo cho VBI theo các hình thức sau:

- Hotline: 19001566

- Email: vbi@vietinbank.vn

trường hợp khách hàng thông báo trễ hoặc không thông báo, VBI chỉ thanh toán tối đa đến ngày nằm viện thứ 5.

Người được bảo hiểm sẽ được Đại lý / VBI liên lạc bằng email, điện thoại hoặc bưu điện với việc xác nhận nhân thân thông qua mã số đơn hàng / số chứng minh thư nhân dân / hộ chiếu.

Gửi hồ sơ trực tiếp hoặc qua đường bưu điện cho đơn vị trực tiếp giải quyết bồi thường theo địa chỉ sau:

Tại Hà Nội: Tổng Công ty Bảo hiểm Ngân hàng TMCP Công thương Việt Nam

o Phòng con người – Ban Bồi thường

o Tầng 4, Tòa nhà Icon 4, số 243A Đê La Thành, Quận Cầu Giấy, Thành phố Hà Nội

Tại HCM : Văn phòng đại diện Miền Nam - Tổng Công ty Bảo hiểm Ngân hàng TMCP Công thương Việt Nam

o Bộ phận Phòng Bồi thường con người tại Miền Nam- Văn phòng đại diện Miền Nam

o Lầu 3, 23 Thích Minh Nguyệt, Phường 2, Quận Tân Bình, TP Hồ Chí Minh

Biểu mẫu bồi thường

- Giấy yêu cầu trả tiền bảo hiểm (Chi tiết theo biểu mẫu đính kèm).

- Biên bản tai nạn (Chi tiết theo biểu mẫu đính kèm).

6.2. Hồ sơ yêu cầu trả tiền bảo hiểm bao gồm:

- Giấy yêu cầu trả tiền bảo hiểm.

- Giấy ra viện.

- Hóa đơn giá trị gia tăng hoặc bản chuyển đổi hóa đơn điện tử hoặc đường link hóa đơn điện tử.

- Bảng kê chi phí điều trị nội trú hoặc Bảng kê chi phí khám bệnh, chữa bệnh.

- Tóm tắt/ trích sao bệnh án.

Mua sản phẩm Hỗ trợ viện phí Tomato 2.0

Việc tham gia mua sản phẩm Bảo hiểm Hỗ trợ viện phí Tomato 2.0 đơn giản bằng cách điền vào yêu cầu dưới đây.

Nếu bạn muốn tham gia bán hàng và là đối tác của Moncover -eBaohiem xin vui lòng đăng ký tại đây để bán hàng http://doitac.ebaohiem.com