Giới thiệu chi tiết về bảo hiểm thân vỏ ô tô

Bảo hiểm thân vỏ ô tô hay bảo hiểm vật chất là loại hình bảo hiểm tự nguyện với mức phí khác nhau của từng công ty bảo hiểm, loại xe. Bên cạnh loại hình bảo hiểm TNDS bắt buộc ô tô thì loại hình bảo hiểm thân vỏ sẽ là giải pháp phòng vệ bên cạnh khi các rủi ro thiệt hại đến trực tiếp ô tô của bạn. Hãy cùng eBaohiem khám phá sản phẩm này nhé.

Bảo hiểm thân vỏ ô tô là gì ?

Bảo hiểm thân vỏ ô tô còn gọi là bảo hiểm vật chất là một sản phẩm trong nghiệp vụ bảo hiểm ô tô với mục đích bảo vệ về mặt tài chính khi không may phát sinh các rủi ro tác động (các yếu tố bên ngoài) lên chiếc xe ô tô gây ra thiệt hại (hư hỏng) cho bộ phận hay toàn bộ chiếc xe đó.

Ví dụ rủi ro vô ý khi di chuyển trên đường bị va chạm như va vào tường, đâm vào cột ...vv. Công ty bảo hiểm xét thấy nguyên nhân tổn thất thuộc phạm vi bảo hiểm thì sẽ căn cứ vào mức độ thiệt hại, phương án khắc phục tổn thất ( sơn, sửa, thay thế ...) để xác định số tiền bồi thường cho khách hàng.

Lợi ích khi tham gia Bảo hiểm thân vỏ ô tô

Từ định nghĩa trên, ta sẽ thấy rằng lợi ích cơ bản nhất đối với việc khi tham gia bảo hiểm xe ô tô là bảo vệ mặt tài chính cho chủ xe hay nói cách khác khi phát sinh các rủi ro do yếu tố bên ngoài tác động vào và thuộc phạm vi bảo hiểm (không bị loại trừ bởi quy tắc của công ty bảo hiểm) thì chủ xe sẽ được công ty bảo hiểm thanh toán (bồi hoàn bằng tiền hoặc sửa chữa - thay thế) nguyên trạng đối với các thiệt hại phát sinh lên các bộ phận cấu thành chiếc xe.

Tùy thuộc vào nguyên nhân, mức độ và lỗi trong thiệt hại mà công ty bảo hiểm sẽ xem xét và quyết định bồi thường tổn thất bộ phận hay bồi thường tổn thất toàn bộ cho chủ xe.

Ai là người nên tham gia sản phẩm này

Đối với người Việt thì ô tô là một tài sản có giá trị nên việc sở hữu ô tô đồng nghĩa với việc lo lắng bảo vệ cho tài sản lớn này. Vì là một loại hình bảo hiểm tự nguyện, tuy nhiên những đối tượng sau đây cần cân nhắc tham gia sớm

+ Những người mới mua xe ô tô lần đầu

+ Những chủ xe có vay vốn ngân hàng cần mua bảo hiểm này và làm thủ tục chuyển giao quyền thụ hưởng cho ngân hàng cho những tổn thất lớn ( thường là 20 triệu trở lên).

+ Các xe kinh doanh vận tải như chạy Grab, Be, ...

Quyền lợi bảo hiểm thân vỏ xe ô tô

Khi tham gia bảo hiểm, tùy thuộc vào yêu cầu của chủ xe, quy tắc bảo hiểm mà chủ xe tham gia có thể có các phạm vi quyền lợi bảo hiểm cho các rủi ro thiệt hại từ các nguyên nhân:

+ Tai nạn ngẫu nhiên, bất ngờ ngoài sự kiểm soát của chủ xe/lái xe trong những trường hợp như đâm va, lật, đổ, rơi, chìm, hỏa hoạn, cháy nổ, bị các vật thể khác rơi, va chạm vào;

+ Các tai nạn bất khả kháng do thiên nhiên gây ra như giông, bão, lũ, lụt, sạt lở, sét đánh, động đất, mưa đá, sóng thấn.

+ Mất cắp, mất cướp toàn bộ xe

+ Chi phí cẩu kéo, xạc nổ động cơ (nếu có và của từng công ty bảo hiểm áp dụng với phạm vi khác nhau.

Ngoài ra, công ty bảo hiểm cho chi trả cho các chi phí phát sinh do chủ xe thực hiện nhằm cứu vớt, cứu chữa... với mục tiêu ngăn ngừa tổn thất phát sinh thêm do rủi ro gây nên.

Các chi phí có thể được mở rộng tăng phạm vi bảo hiểm cho khách hàng:

+ Bảo hiểm mất cắp bộ phận

+ Bảo hiểm lựa chọn cơ sở sửa chữa

+ Bảo hiểm thủy kích

+ Bảo hiểm không tính khấu hao thay mới

+ Bảo hiểm cho việc gián đoạn hoạt động của xe (chi phí thuê xe trong thời gian sửa chữa)

+ Bảo hiểm hoạt động ngoài lãnh thổ Việt Nam

(Khách hàng vui lòng tham khảo kỹ và yêu cầu cán bộ tư vấn hỗ trợ khi tham gia bảo hiểm)

Hướng dẫn giải quyết sự cố bồi thường

Bước 1: Thông báo ngay cho Công ty bảo hiểm qua đường dây nóng ghi trên GCNBH và thực hiện theo các chỉ dẫn.

Đồng thời, các chủ xe thực hiện ngay việc làm cần thiết để ngăn ngừa tổn thất xảy ra thêm như cứu chữa, hạn chế thiệt hại về người và tài sản, bảo vệ hiện trường; đồng thời thông báo cho cơ quan Công an hoặc chính quyền địa phương nơi gần nhất (trừ trường hợp bất khả kháng). Trường hợp tai nạn nặng, gây thiệt hại cho bên thứ 3 hoặc bị bên thứ 3 gây ra thì cần báo cho cơ quan CSGT, nhưng nếu tai nạn tự gây mà không liên quan đến bên khác thì chủ xe chỉ cần gọi cho hotline bảo hiểm là đủ, nếu Công ty bảo hiểm yêu cầu gọi công an, chúng tôi sẽ chỉ dẫn ở phần sau.

Tùy mức độ nặng/nhẹ của thiệt hại mà Công ty bảo hiểm quyết định cử giám định viên đến hiện trường hay không, Chủ xe hãy làm theo chỉ dẫn của Công ty bảo hiểm.

Bước 2: Đưa xe vào garage sửa chữa theo chỉ định của Công ty bảo hiểm hoặc garage chủ xe yêu cầu trong trường hợp có tham gia điều kiện Lựa chọn cơ sở sửa chữa chính hãng

Bước 3: Điền vào thông báo tai nạn và Yêu cầu bồi thường theo mẫu của Cty BH. Chủ xe lưu ý đọc lại các nội dung trong thông báo trước khi thống nhất và ký biên bản giám định do cán bộ giám định của bảo hiểm lập. Nếu trong nội dung thông báo có bất ký thông tin nào gây ra bất lợi cho chủ xe, chúng tôi lưu ý rằng hãy dừng ký và liên hệ ngay với các chuyên gia hỗ trợ bảo hiểm để được hướng dẫn miễn phí.

Chủ xe cung cấp các giấy tờ cần thiết theo yêu cầu của giám định viên gồm: Đăng ký xe, chứng nhận bảo hiểm, sổ đăng kiểm, giấy phép lái xe của người điều khiển xe khi xe gặp tai nạn.

Đồng thời, chủ xe phối hợp với Công ty bảo hiểm thu thập các tài liệu liên quan đến vụ tai nạn của cơ quan công an. Chúng tôi lưu ý rằng, nhiệm vụ của chủ xe là phối hợp với Công ty bảo hiểm để thu thập hồ sơ.

Cung cấp các tài liệu cần thiết theo hướng dẫn Công ty bảo hiểm để chuyển quyền đòi bồi thường từ bên gây thiệt hại cho xe được bảo hiểm trong trường hợp thiệt hại liên quan đến lỗi của bên thứ ba. Trường hợp chủ xe không thực hiện việc chuyển quyền đòi bồi thường hoặc tự thỏa thuận bồi thường với bên thứ ba, Công ty bảo hiểm sẽ chế tài một phần số tiền bồi thường tương ứng với phần trách nhiệm của bên thứ ba.

Một số điểm loại trừ trong bảo hiểm ô tô

- Số tiền thiệt hại dưới mức miễn thường có khấu trừ (chủ xe tự chịu) và quy định mới đây nhất của các công ty bảo hiểm tối thiểu là 500.000 VNĐ/sự cố đối với xe không kinh doanh và 1.000.000 VNĐ/sự cố đối với xe kinh doanh và xe tải.

- Lái xe sử dụng rượu bia, chất kích thích, xe chở hàng trái phép, đua xe trái phép và một số điểm loại trừ khác.

– Giấy tờ chứng nhận kiểm định an toàn kỹ thuật của xe và bảo vệ môi trường theo quy định của pháp luật không còn hiệu lực hoặc không phù hợp với loại xe theo quy định của pháp luật. Ngoài ra, bạn cần lưu ý rằng điểm loại trừ này sẽ không áp dụng đối với những trường xe đang trong thời gian thực hiện thủ tục đăng ký lần đầu tại Việt Nam hoặc đang trong giai đoạn lưu hành tạm thời.

– Có hành động cố ý gây tổn thất, thiệt hại của lái xe, chủ xe ô tô, người có quyền lợi liên quan đến việc sở hữu, khai thác sử dụng xe ô tô

– Điều khiển xe trong tình trạng người có nồng độ cồn trong máu vượt quá mức quy định, có chất kích thích, ma túy bị cấm theo quy định của pháp luật

– Lái xe không có đầy đủ giấy tờ về giấy phép lái xe hoặc giấy phép lái xe không phù hợp với loại xe ô tô cần phải có giấy phép lái xe hợp lệ. Riêng đối với trường hợp những lái xe bị tước quyền sử dụng bằng lái xe không thời hạn hoặc có thời hạn thì sẽ được coi là không có giấy phép lái xe khi tham gia giao thông.

– Sử dụng xe để đua xe, xe ô tô chạy thử sau khi sửa chữa; dùng để kéo xe khác không tuân thủ theo các quy định của pháp luật

– Xe đi vào đường cấm, khu vực ấm; xe đi ban đêm nhưng không có đầy đủ thiết bị chiếu sáng theo quy định; xe quay đầu tại khu vực cấm, vượt đèn đỏ, đi ngược chiều của đường một chiều; không chấp hành theo hiệu lệnh của người điều khiển giao thông

– Xe chở hàng trái phép theo quy định của pháp luật hoặc xảy ra thiệt hại tổn thất ngoài lãnh thổ của Việt Nam trừ những trường hợp đã có thỏa thuận cụ thể khác bằng văn bản

– Xe chở quá số lượng người, quá tải theo quy định 50% trở lên dựa theo giấy chứng nhận kiểm định an toàn kỹ thuật.

– Những tổn thất, thiệt hại xảy ra trong trường hợp xảy ra khủng bố, chiến tranh hoặc những hành động phá hoại khác như bạo động, đập phá trong cuộc biểu tình, gây rối mất trật tự công cộng; thiết bị gây nổ hoặc bom mìn.

- Các điều khoản loại trừ khác theo quy định của từng công ty bảo hiểm.

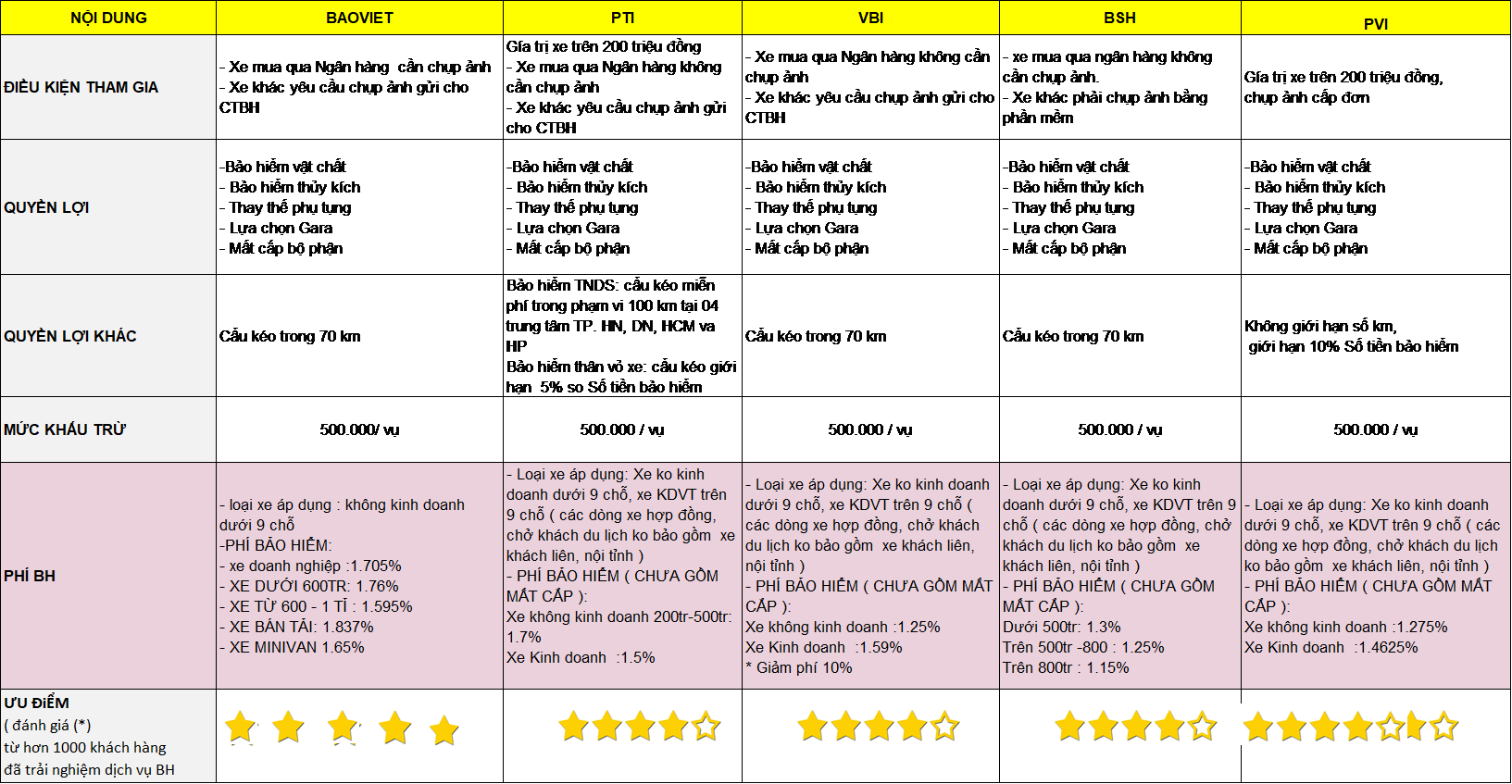

Mức phí bảo hiểm vật chất

Hiện nay, có rất nhiều công ty bảo hiểm thân vỏ xe với các mức phí khác nhau dao động từ 1.1% – 2.5% giá trị xe và phụ thuộc vào, năm sản xuất ( tính từ năm sản xuất đến thời điểm tham gia bảo hiểm), loại xe, chức năng sử dụng xe, giá trị xe, khu vực sử dụng xe (đồng bằng hay miền núi hay thành phố..) chủ xe đăng kí. Đặt biệt hơn, một số công ty bảo hiểm còn thực hiện tăng hoặc giảm phí dựa trên tuổi lái xe, thời gian lái xe (số km di chuyển), giới tính lái xe để thực hiện định phí bảo hiểm (Bảo hiểm Liberty).

Ví dụ: Giá trị xe tham gia là 1 tỷ, tỷ lệ phí bảo hiểm cơ bản 1.3% thì phí bảo hiểm bảo hiểm thân vỏ xe ô tô sẽ là 13 triệu đồng/ năm.

Để có thể báo phí cụ thể và có cơ chế giảm phí cũng như có những ưu đãi tối đa từ nhà bảo hiểm/công ty môi giới bảo hiểm khách hàng vui lòng liên hệ trực tiếp với nhân viên tư vấn của eBaohiem để được hỗ trợ và so sánh phí tốt nhất.

Trường hợp khách hàng cần có thêm thông tin biểu phí của các công ty bảo hiểm khác vui lòng liên hệ với tư vấn viên để được hỗ trợ.

Chú ý

Thiệt hại xảy ra ngoài lãnh thổ Việt Nam (PLNLT)

Trên sự yêu cầu và chấp nhận nộp phí của Chủ xe hoặc người đại diện cho chủ xe, công ty bảo hiểm sẽ mở rộng phạm vi bảo hiểm và chịu trách nhiệm bồi thường cho những tổn thất xảy ra ngoài lãnh thổ Việt Nam trong phạm vi 4 nước: Trung Quốc, Lào, Campuchia và Thái Lan. Tất cả các quy định khác trong Hợp đồng bảo hiểm không bị thay đổi.

Ngoài ra, chủ xe và công ty bảo hiểm có thể thoả thuận bằng văn bản theo các điều khoản bảo hiểm riêng (về đua xe hợp pháp; sử dụng xe với mục đích tập lái, nâng cấp bảo hiểm thiết bị chuyên dùng,… ) theo nguyên tắc mở rộng phạm vi hợp đồng sẽ tăng phí, thu hẹp phạm vi sẽ giảm phí.

Về mức khấu hao thay thế mới vật tư, phụ tùng

Trong quá trình sửa chữa, khắc phục tổn thất do tai nạn nếu phải thay thế bộ phận mới, công ty bảo hiểm sẽ phải xác định chí phí thay mới vật tư, phụ tùng thuộc trách nhiệm bảo hiểm bằng chi phí thực tế thay thế mới vật tư, phụ tùng đó và áp dụng mức trừ khấu hao như sau:

- Khách hàng đã sử dụng xe được 3 năm giảm 0% giá trị bộ phận thay mới.

- Khách hàng đã sử dụng xe được trên 3 năm đến dưới 6 năm được khấu trừ 15% giá trị bộ phận thay mới.

- Khách hàng đã sử dụng xe từ 6 năm đến dưới 10 năm được khấu trừ 25% giá trị bộ phận thay mới.

- Khách hàng đã sử dụng xe từ 10 năm đến dưới 15 năm được khấu trừ 35% giá trị bộ phận thay mới.

- Khách hàng đã sử dụng xe từ 15 năm trở lên được khấu trừ 50% giá trị bộ phận thay mới.

>> Xem thêm Bảo hiểm ô tô tốt nhất

MUA BẢO HIỂM THÂN VỎ XE Ô TÔ Ở ĐÂU ?

eBaohiem là nền tảng bảo hiểm dành cho khách hàng dẫn đầu tại Việt Nam với nhiều năm kinh nghiệm trên thị trường, eBaohiem sẽ giúp khách hàng trong lựa các giải pháp bảo hiểm phù hợp nhất, cũng như hỗ trợ bồi thường trong suốt thời gian bảo hiểm để đảm bảo quyền lợi bảo hiểm được chi trả chính xác, đầy đủ và minh bạch.

Khách hàng muốn đăng ký tham gia bảo hiểm thân vỏ xe ô tô tại eBaohiem với hơn 30 nhà bảo hiểm hàng đầu tại Việt Nam, xin vui lòng liên hệ với chúng tôi bằng cách đăng ký thông tin yêu cầu tư vấn theo form dưới đây.

Ngoài ra, bạn có thể trở thành đối tác phân phối các sản phẩm bảo hiểm, nhận thu nhập tự động bằng việc đăng ký theo chương trình đối tác phân phối tham gia tại đây:

#baohiemthanvoxeoto #baohiemvatchat #baohiemoto #ebaohiem